Rando Värnik: Milline on Eesti piima- ja sealihatootjate konkurentsikeskkond võrdluses lähiriikidega

"Konkurentsikeskkond on väga lai mõiste ja sellega iseloomustatakse laiemalt ettevõtluse keskkonda ning see hõlmab mitmeid olulisi tegureid," selgitas Värnik

Uuringus keskenduti eelkõige toetustele, kui ettevõtjate sissetulekute kassavoogu enam mõjutavale komponendile. Kui ettevõtja põhisissetulek tekib turul toodete müügist, siis põllumajanduses on kujunenud toetused väga oluliseks osaks sissetulekutes ja aitavad oluliselt leevendada madalast turukonjunktuurist tekkida võivaid tulupuudujääke.

Mida uuringust järeldada võib?

Aastate 2016/2010 võrdluses on piimalehmapidajate arv langenud. Piimalehmapidajate arv on antud perioodil vähenenud ligikaudu 50% ehk 2009 isikut on toetusõiguslikust piimalehmapidamisest loobunud. Kõige enam on lehmapidamise lõpetanud kuni 25 lehmaga tootjad (-54%). Suurusgruppides 25-49 lehma ja 100-300 lehma on olnud lehmapidajate arvu langus ligikaudu 32%. Grupis 50-100 lehma on toimunud tootjate arvu suurenemine 12% ja üle 300 lehma grupis on tootjate arv langenud.

Eesti piimatootmise konkurentsivõimet mõjutab konkurentsikeskkond läbi toetuste. Konkurentsivõimes peamine tegur on siiski piima kokkuostuhind ja toorme müügivõimalused.

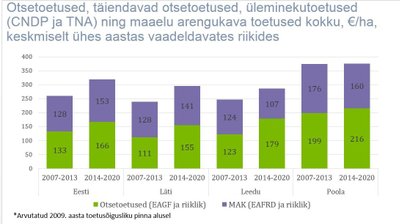

Analüüsist selgus, et Eesti tootjad on saanud vähem otsetoetusi võrreldes Leedu ja Poolaga perioodil 2013-2015. Poolaga võrreldes saavad Eesti tootjad otsetoetust vähem ca 95 €/ha. Ühtset pindalatoetust, mis on otsetoetuste üks komponent on saanud Eesti vähem võrreldes Poolaga ca 64 €/ha. Samal ajal (2015 aastal) on Eesti tootja saanud ühtset pindalatoetust enam kui Läti tootjad. Kuivõrd ühtne pindalatoetus on seotud deklareeritud maakasutusega ettevõtetes, siis sellest sõltub saadav toetussumma ettevõtte kohta.

Toetuste analüüsist ilmneb, et Eesti piimatootjate konkurentsipositsioon võrreldes Poolaga on mõnevõrra halvem peamiselt ühtse pindalatoetuse madalama taseme poolest. Leedu ja Lätiga võrreldes on Eesti piimatootjad halvemas positsioonis seoses üleminekutoetuste rakendamisvõimaluste kasutamata jätmise tõttu 2014 ja 2015 aastal.

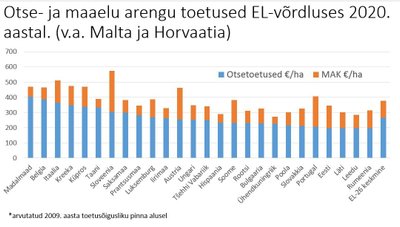

Eesti tootjate konkurentsipositsiooni võrdlemisel teiste Euroopa Liidu riikidega selgus, et otsetoetused jäävad oluliselt madalamaks EL-26 tasemest ka 2019. aastal. Lähtuvalt 2009. aasta toetusõiguslikust maast saab Eesti tootja 2019. aastal 96 eurot/ha, samal ajal kui EL 26 keskmine on 262 eurot/ha. Eesti saab Poolast otsetoetusi vähem 78 €/ha.

Soovitused piimatootmises

Analüüsida ja kaaluda seaduslikke võimalusi üleminekutoetuste rakendamiseks Eestis. Vaja on otsustada, kas üleminekutoetuste maksmiseks eraldatakse riigieelarvest vahendid ja kuidas need jagunevad erinevate põllumajanduse tootmissuundade vahel.

Kaaluda võimalusi maksta Eesti riigi eelarvest piima- ja sealihatootjatele maksimaalselt lubatud summa tingimusliku kohanemisabina.

Otsida ja leida võimalusi otsetoetuste võrdsustamiseks EL keskmisega

Põllumajandussektori riigiabi võrdlemisel selgus, et Eestis võiks suurendada kindlustustoetuste eelarvet, mis võimaldaks teatud probleemide tekkimisel rakendada hüvitise maksmist vastavalt sätestatud tingimustele.

Lisaks EL poolt eraldatud kriisiabile on vajalik riigi poolne täiendav finantstugi vältimaks lühiajalisi muutusi, millel on pikaajalised tagajärjed.

Eesti piimatootjad peavad suurendama oma tootmisfaktorite tootlikkust. Osadel piimatootjatel tuleb otsida võimalusi kulude vähendamiseks. Tootlikkuse suurendamine on seotud vajadusega parandada konkurentsivõimet. Tuleb otsida võimalusi tootlikkuse parandamiseks läbi sisendikasutuse vähendamise. Toodangu tasemelt on Eesti juba väga kõrge.

Võrdlusaluste riikide puhul on täheldatav, et Eesti riigi piimatootjad said vähem toetusi, nii piimalehma, hektari kui ka piimatoodangu tonni kohta. Konkurentsitingimuste võrdsustamine Eesti piimatootjatele on väga oluline. Sõltumata ettevõtte suurusest saavad Eesti piimatootjad erinevaid toetusi kokkuvõttes vähem ning seega on nende konkurentsipositsioon nõrgem. Samal ajal on täheldatav, et eesti piimatootjad on oma tootmise moderniseerimise tasemelt ise suhteliselt konkurentsivõimelised, kuid mis on saavutatud võõrvahendite kasutamise arvelt, millega kaasneb laenude-liisingu tagasimaksmise kohustus.

Soovitused sealihatootmises

Eesti sealihatootja on saanud märkimisväärselt vähem toetust võrreldes Läti ja Leedu kolleegidega. Iga tootmisse investeeritud euro kohta saadi Eestis kolm senti toetust, samal ajal kui Lätis ja Poolas saadi 11 ja 14 senti toetust vastavalt.

Brutoinvesteeringud iseloomustavad põllu ja metsamaa, ehitiste, masinate, seadmete ja rajatiste, põhikarja ostu- ja müügihinna vahet. Ilmneb, et Eestis seakasvatuses on brutoinvesteeringud ettevõtte keskmiselt 92 eurot loomühikule kui samal ajal Lätis on see näitaja 374 eurot. Seega võib öelda, et Eestis on sealihatootjad investeerinud tootmisse kõige vähem võrreldes teiste vaatlusaluste riikidega. Üheks põhjuseks on madalam toetus ühe euro kogukulu kohta, kusjuures Läti tootjad on saanud kõige enam muud (loomakasvatuse) toetust.

Eesti sealihatootjad on varade soetamisel kasutanud suhteliselt suures osas (40-56%) võõrvahendite abi ja seetõttu võivad ka erinevad piirangud ja kokkuostuhindade langus avaldada negatiivset mõju nende majanduslikule jätkusuutlikkusele. Eesti sealihatootjate konkurentsikeskkond ei soosi tootmist eelkõige madalamate toetustasemete tõttu (1-3% kogutoodangust).

Vajalik on välja töötada põhjalik sealihatootmise strateegia, mis annaks suunised, kui suures mahus ja millistel tingimustel Eestis sealihatootmine peaks jätkuma. Milline peaks olema sealihatootjate struktuur ja kuidas säilitada oma sealihatootmise sektor. Sealihatootmine on seotud söödatootmise kaudu teraviljakasvatusega.

Sigade aafrika katku leviku tõttu ei ole tootjatel võimalik normaaltingimustega võrreldes kaasata võõrkapitali, mistõttu tuleks tagada garantiid või sooduslaenud.

Väiksemate tootmisüksuste tootmise kokku tõmbumise või lõpetamise puhul kerkivad üles mitmed lahendamist vajavad sotsiaalsed-majanduslikud probleemid. Sotsiaalsed probleemid on nii väiksemate kui ka suuremate tootmisüksuste puhul väga olulist tähelepanu nõudvad ka riigi poolt.

Sealihatootjad vajavad täiendavat riigipoolset abi, mis aitaks ettevõtjatel oma tootmist kaasajastada, võimaldaks suurendada bioohutusnõuete täitmiseks tehtavaid investeeringuid ning keskkonnahoidlike tehnoloogiate kasutamist.